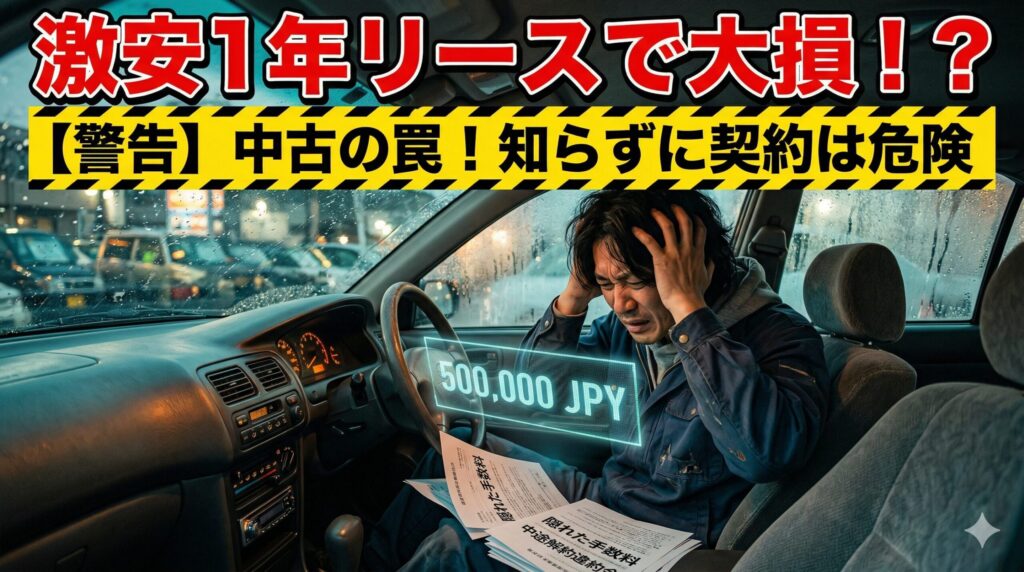

- 「月々数千円」の激安中古車リースを1年で解約すると、残期間分の違約金が一括請求され総支払額が数十万円に跳ね上がります。

- 返却時には走行距離超過や小さな傷の修復費用(原状回復費用)といった隠れコストが容赦なく追加請求されます。

- 壊れた今の車を高く売り、審査に通りやすく「最後にもらえるプラン(原状回復不要)」がある大手リースを選ぶのが唯一の正解です。

「でも審査に通るか不安だし、リースは後から違約金を請求されそうで怖い」そんな切実な悩みを抱えていませんか?

ネットに溢れる「月額数千円〜!」という甘い言葉の裏には、短期解約による高額請求の罠が潜んでいます。本記事では、激安リースを1年で返却した際の『リアルな総支払い額』や『審査落ちのブラックボックス』を徹底的にえぐり出し、高額修理を諦めて最も損せずに車に乗り換えるための究極の出口戦略を解説します。

※「今の車が壊れているから価値はゼロだろう」と思い込んでディーラーの下取り(廃車)に出すのは大損です。激安リースの罠にハマる前に、壊れていても高く売れる「愛車の本当の価値(軍資金)」を今すぐ確保してください。

月額数千円の罠!1年だけ激安で乗る中古車カーリースの「リアルな総額」

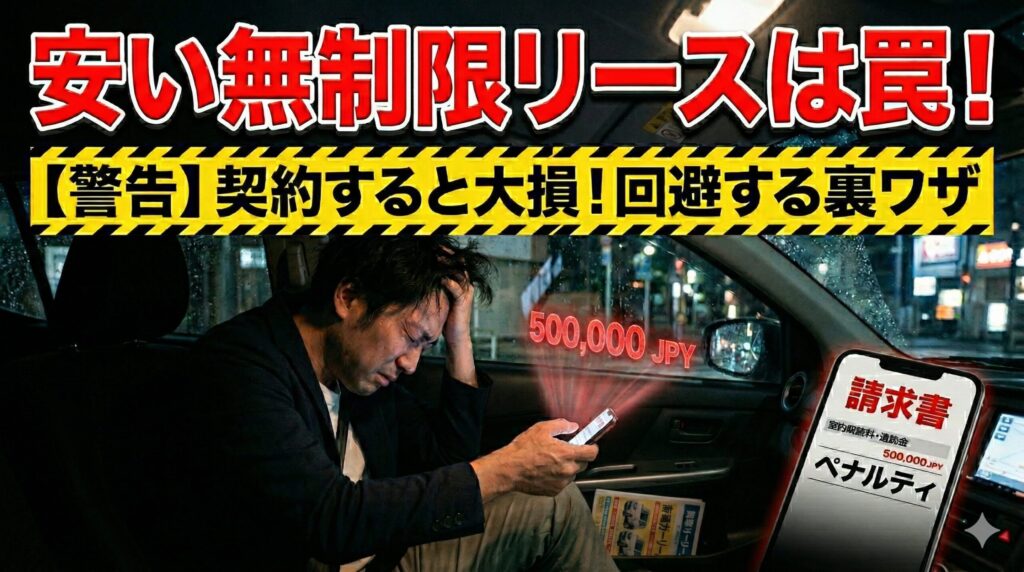

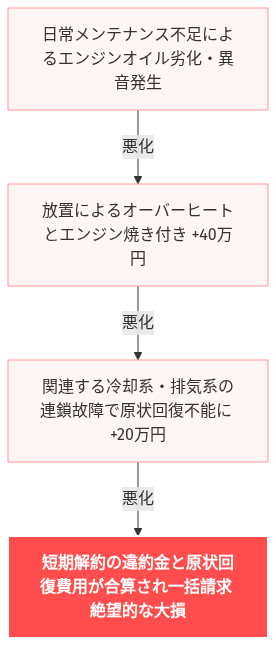

1年で返却したらいくら飛ぶ?「本当の総支払い額」を可視化

「月額5,000円台から乗れる」という甘い広告の裏には、決して語られない中途解約という名の地獄が口を開けています。

頭金なし・ボーナス払いなしの完全定額で契約し、「不要になったら1年で返せばいい」と安易に考えていませんか?実は、一般的なカーリースを1年で解約した場合の総支払額は、「月額料金×12回」では絶対に終わりません。残りの契約期間分のリース料(違約金)や、残価の精算が一括で請求されるためです。

※図:激安リースの罠が招く絶望的な大損害

表面上の安さという「いつ爆発するか分からない中古車爆弾」に飛びつく前に、1年で返却した際のリアルな総額を直視してください。果たして、その激安リースは本当に「安い」のでしょうか?

絶対に回避すべき「追加請求」と違約金地獄のカラクリ

前項で突きつけた「残価と残期間の一括請求」は、実は悲劇の序章に過ぎません。車を返却するその瞬間、さらに2つの「隠れコスト」が牙を剥きます。

一つ目は走行距離制限の罠です。月間1,000kmなどの制限をわずかでも超えれば、超過分×数円〜数十円のペナルティが機械的に加算されます。

二つ目は原状回復義務です。飛び石によるミリ単位の傷や、シートのわずかなシミすら「修復費用」として容赦なく数十万円が請求対象になります。

「ただ普通に乗っていただけなのに」という言い訳は通用しません。この負の連鎖の始まりを断ち切り、追加請求ゼロで終わらせる「出口戦略」はただ一つ。最初から「契約満了時に車がもらえるプラン」を選び、原状回復の呪縛から逃れることです。

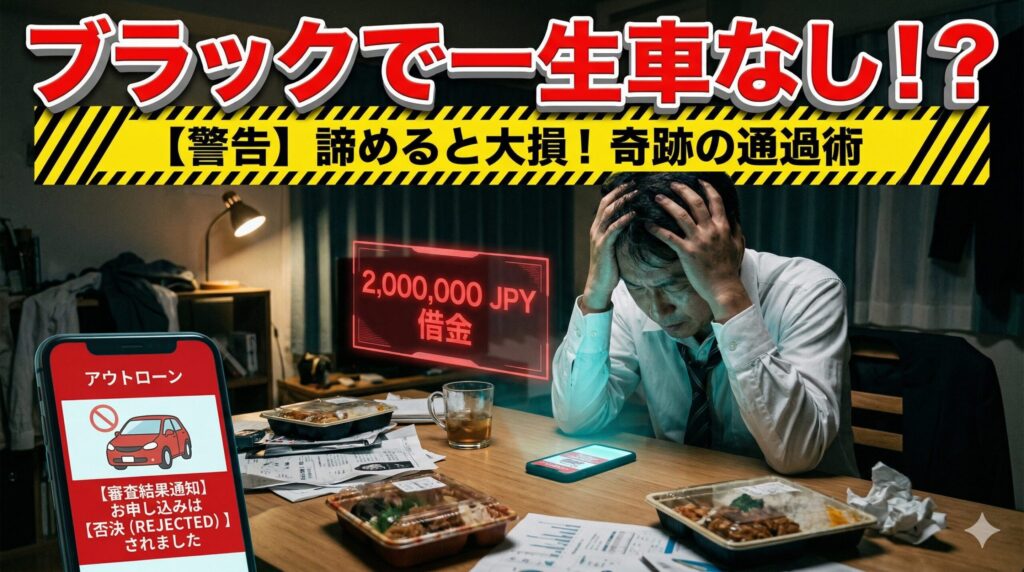

審査落ちの恐怖を解決!「ブラック」でも通る車の持ち方と損得勘定

過去の滞納歴は影響する?信販系審査 vs 自社ローンのリアル

違約金の恐怖を回避し、いざ安全なプランを選ぼうとした矢先に立ちはだかるのが「審査」の壁です。過去の滞納履歴により信用情報に傷がある状態では、一般的な信販系の審査通過は極めて困難です。

そこで浮上するのが、自社ローンや独自与信システムです。「現在の支払い能力」を基準にするため審査には通りやすいですが、ここにも冷酷な損得勘定が存在します。金利ゼロを謳いつつも、車両本体価格や手数料にリスク分が上乗せされ、結果的に割高なボロ車を買わされるケースが少なくありません。

| 最悪の末路 (怪しい悪徳・自社ローン) |

唯一の正解 (大手提携・独自審査カーリース) |

|---|---|

|

法外な搾取とすぐ壊れる恐怖 車両価格の倍近い総額を払わされ、保証もないため購入直後の故障で多額の修理費を抱え込むハメに。 |

安心の定額・法定点検クリア 大手が複数信販と提携し、現在の支払い能力を適正評価。車検もコミコミで、安全な車に定額で乗れる。 |

悪徳業者のカモになる前に、まずはあなたの愛車(壊れていてもOK)を限界まで高く売り、リース審査を通すための「軍資金」を確保してください。

💡 「審査落ちの絶望」から這い上がる最強の選択

悪質な自社ローンのカモになる前に、まずは複数の信販会社と提携し、独自の「敗者復活審査」を行ってくれる大手カーリースを利用するのが最も安全で確実な方法です。

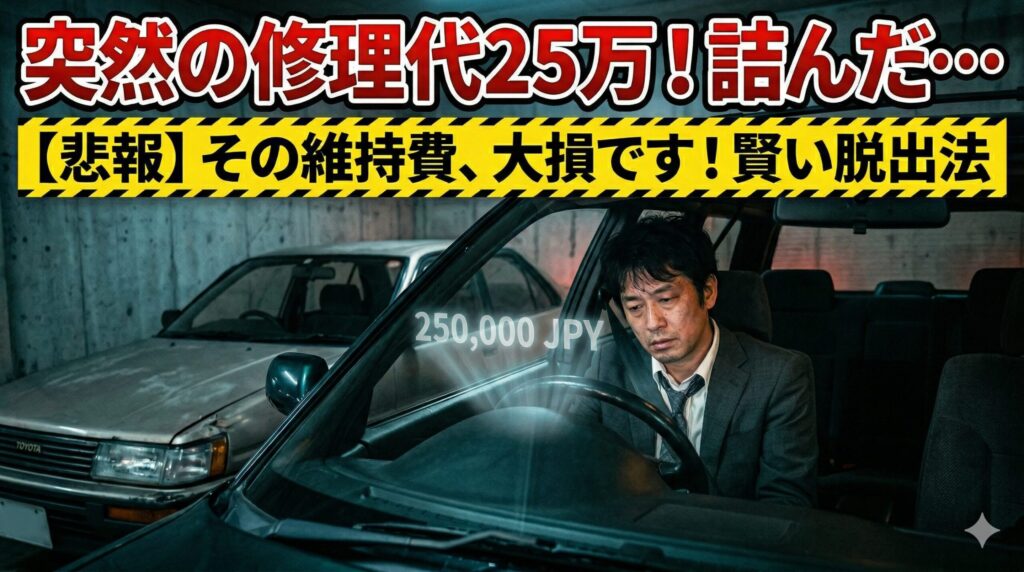

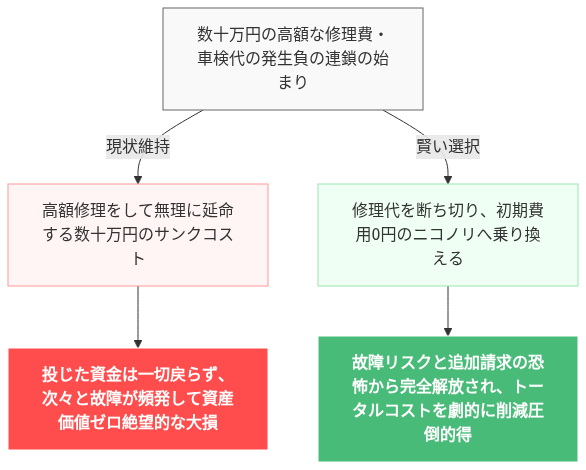

高額修理 vs 激安リース乗り換え!究極の選択

審査の壁を越えるルートを確保した今、最後に立ちはだかるのは「今の車を数十万かけて修理して乗り続けるべきか」という迷いです。

しかし、ここで数十万円の修理費や車検代を払うのはさらに修理を重ね、次の新車を何年も遠ざけてしまう最大の損失です。「直せばまだ乗れるからもったいない」という感情は捨ててください。頻発する不具合は、愛車があなたに「もう無理をしないで」と伝えている引退のシグナルに他なりません。

※図:高額修理の負の連鎖を断つニコノリ

審査への不安から高額な延命措置を選ぶ必要はもうありません。隠れコストの罠を排除し、多角的な審査網を持つ「ニコノリ」を活用すれば、初期費用0円で安全な乗り換えが実現します。修理代というサンクコストを断ち切り、トータルコストを劇的に下げる合理的な決断を下してください。

「月々1万円〜!」の甘い罠。1年後に無駄な出費で泣きを見るのは、もう終わりにしませんか?

ここまで読んでいただいたあなたなら、もうお気づきのはずです。表面的な「激安」を謳うカーリースに飛びついた人たちが、1年後にどんな経済的損失に直面しているかを。

「少し走りすぎただけなのに、返却時に数十万円の追加請求が来た…」「解約金が高すぎて、結局1年で返すつもりがズルズル払い続けて大損した…」「勇気を出して申し込んだのに、あっさり審査落ちして貴重な時間を無駄にした…」

ネットの口コミには、見せかけの安さに釣られた結果、取り返しのつかない後悔を抱える声が溢れています。

あなたが求めているのは、決して見せかけの「安さ」ではありませんよね。

「過去の信用情報に関係なく、確実に車に乗れること」

そして、「数年後に車を返すとき、1円も追加で払わなくていいという確証」のはずです。

🔥 悪徳業者を回避し、安全に車に乗る「最強の2ステップ」

法外な違約金や自社ローンの罠を避け、月々の支払いを圧倒的に安くして安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して心の余裕を持ちましょう。

STEP2:自社ローンや激安リースは避け、独自審査の定額リースに乗る

複数信販と提携し「敗者復活」のチャンスが高い定額リースを利用します。最後にもらえるプランを選べば、傷などの追加請求も一切ありません。