- 「審査なし・ブラックOK」を謳う自社ローンは、GPS遠隔停止装置や相場の倍近い手数料で搾取する危険な罠です。

- 過去の金融事故(ブラック)でも、現在の安定収入だけで評価してくれる「独自審査」のカーリースなら通過の可能性が高いです。

- 悪徳業者を避け、法定点検済みの安全な車に定額で乗れる大手提携の独自審査カーリースを選ぶのが唯一の正解です。

ネット上には「ブラックリストでも通った!」という甘い言葉が溢れていますが、その裏には業者のしたたかなリスクヘッジや、高額な手数料(実質的な超高金利)が隠されていることが少なくありません。

本記事では、ブラックでも通る自社ローンの「恐ろしい裏の仕組み」を徹底暴露します。悪徳業者に搾取されて人生が詰むのを防ぎ、確実かつ安全に車を手に入れるための「最強の敗者復活ルート」を解説するので、もう審査落ちに怯える必要はありません。

※「審査に通らないから」と焦る前に確認!もし今乗っている車(古くても、壊れていてもOK)があるなら、廃車にするのは大損です。限界まで高く売って「審査を有利にするための頭金(軍資金)」を今すぐ確保してください。

ブラックリストでもカーリース審査に通った?甘い言葉の裏事情

なぜ通る?「誰でも通る自社ローン」のウラ事情と業者のリスクヘッジ

「審査なし」「ブラックでも100%通る」という甘い言葉の裏には、業者が1ミリも損をしない冷徹なカラクリが存在します。彼らが過去の信用情報を見逃すのは、決して温情ではありません。

最大の理由はMCCS(遠隔制御装置)の搭載です。支払いが1日でも遅れれば、GPSで位置を特定され、遠隔操作でエンジンが二度と掛からなくなります。さらに、通常のリースやローンに比べて、実質的な手数料や車両価格が相場の1.5倍〜2倍近く割高に設定されているのが現実です。

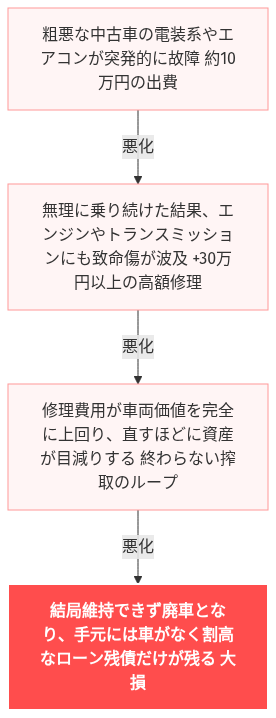

※図:悪徳自社ローンが招く残債地獄

つまり、業者は万が一支払いが滞ったとしても、すでに回収した割高な費用と強制回収した車両の再販で確実に利益が出るよう、完璧な防衛線を張っているのです。

悪徳自社ローンと良心的な独自与信サブスクの違い

悪徳な自社ローン業者は、いつ爆発するか分からない『中古車爆弾』を不当な高値で押し付けます。法定点検すら省き、購入直後に故障すれば高額な修理費を請求して搾取のループに引きずり込むのです。

一方、良心的な独自与信リース(自社審査)は違います。彼らは過去のCIC情報(ブラック履歴)ではなく、「現在のあなたに安定した支払い能力があるか」を適正に評価します。明確な月額料金を提示し、車検や保証の質を担保した上で「適正なリスク」を取っています。

| 最悪の末路 (怪しい悪徳・自社ローン) |

唯一の正解 (大手提携・独自審査カーリース) |

|---|---|

|

法外な搾取とすぐ壊れる恐怖 車両価格の倍近い総額を払わされ、保証もないため購入直後の故障で多額の修理費を抱え込み、人生が詰む。 |

安心の定額・法定点検クリア 大手が複数信販と提携し、現在の支払い能力を適正評価。車検もコミコミで、安全な車に定額で乗れる。 |

悪徳業者のカモになる前に、まずはあなたの愛車(壊れていてもOK)を限界まで高く売り、リース審査を通すための「頭金(軍資金)」を確保してください。

💡 「審査落ちの絶望」から這い上がる最強の選択

悪質な自社ローンのカモになる前に、まずは複数の信販会社と提携し、独自の「敗者復活審査」を行ってくれる大手カーリースを利用するのが最も安全で確実な方法です。

審査落ちの恐怖を払拭!搾取されずに車を持つための出口戦略

損得勘定で選ぶ!ブラックでも確実&安全に乗れるカーリース

悪徳業者の罠を回避し、もう二度と審査落ちで惨めな思いをしないための次の一手は、「ニコノリ」のような独自の審査基準(独自与信)を持つ良心的なカーリースを選ぶことです。

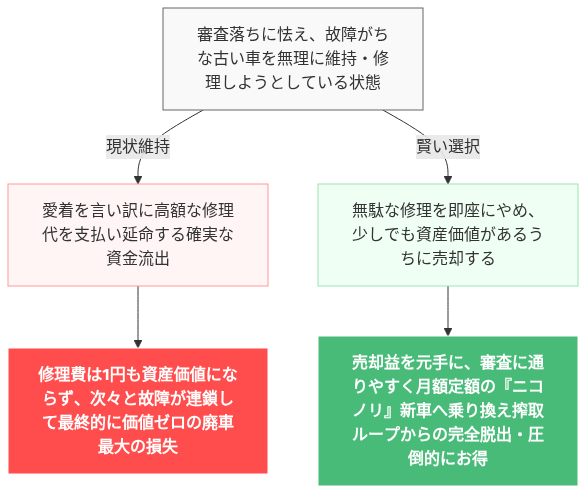

審査に通らないからと、いま乗っている古い車を無理に維持しようとしていませんか?それは負の連鎖の始まり。修理に投じた資金は、決して資産価値として戻らないからです。愛着があるからと手放すのを「もったいない」と感じるかもしれませんが、それはさらに修理を重ね、次の新車を何年も遠ざけてしまう最大の損失に他なりません。

※図:古い車維持 vs 新車乗り換えの損得フロー

目先の「誰でも通る」という甘い言葉や、いつ爆発するか分からない『中古車爆弾』に手を出すのはやめましょう。明確な定額料金と手厚い保証が約束されたサービスへ乗り換えることこそが、搾取のループから抜け出し、あなたのカーライフと家計の安全を確実に取り戻す唯一の出口戦略なのです。

独自審査に通過するための具体的な準備と注意点

良心的な独自与信の審査が評価するのは、過去の信用情報ではなく「今のあなた」の支払い能力です。だからこそ、審査に通りたい一心で他社借入額を少なく申告するなどの虚偽は、一発で信用を失う致命傷になります。

審査通過率を1%でも上げるために、まずは現在の収支バランスを正直に整理して業者へ伝えましょう。その上で、いま乗っている車を高く売って数万円でも頭金を用意する、あるいは安定した収入のある連帯保証人を立てるといったカードを切ることで、業者の抱えるリスクは大幅に下がり、承認の確率は劇的に跳ね上がります。

「ブラックリストに載る人間が悪い」そんな世間の冷たい声は、もう無視していい。

ネットで検索すると、「信用情報に傷がある人は約束を守れなかったからだ」「諦めろ」という心無い言葉がたくさん出てきます。

でも、彼らはあなたの事情を知りません。病気、会社の倒産、家族のための借金……やむを得ない事情があったはずです。そして何より、「今、車がないと仕事にも行けず、家族の送り迎えもできず、生活が行き詰まってしまう」というギリギリの現実は、あなたにしか分かりません。

何度も審査に落ちると、自分が社会から否定されたような気持ちになりますよね。だからこそ、「審査なし100%通る」という甘い言葉に飛びつきたくなる気持ちも痛いほど分かります。しかし、足元を見られて不当な高額手数料を請求され、頻繁に修理費がかさむ低年式車を押し付けられる「経済的な二次被害」だけは絶対に避けてください。

🔥 悪徳業者を回避し、安全に車に乗る「最強の2ステップ」

法外な自社ローンの罠を避け、月々の支払いを圧倒的に安くして安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して審査のための頭金を作りましょう。

STEP2:自社ローンは避け、独自審査の定額リースで車に乗る

複数信販と提携し「敗者復活」のチャンスが高い定額リースを利用します。車検も税金もコミコミで、壊れる心配のない安全な車に乗れます。