- 「違約金なし」のリースにも免責期間があり、契約直後の解約は高額な残金が一括請求される危険な罠があります。

- もらい事故等で「全損(強制解約)」になった場合、違約金免除の対象外となり数百万円の借金だけが残る恐れがあります。

- 今の車を高く売り、専用保険が組み込まれ「全損時の残金」もカバーされる安全なリースを選ぶのが唯一の正解です。

実は「違約金なし」を謳うカーリースプランには、公式サイトが決して目立たせない「免責期間」や「事故時の強制解約で数百万円の借金が残る」といった恐ろしい裏事情が存在します。

本記事では、絶対に後から高額請求されて大損をしたくないあなたのために、違約金なしプランの落とし穴を徹底解剖。今の車を高く手放し、本当にノーリスクで乗り換えられる「最強の出口戦略」をお伝えします。

※「今の車が古くて過走行だから価値はゼロだろう」と思い込んでディーラーの下取り(廃車)に出すのは大損です。リースの罠にハマる前に、限界まで高く売れる「愛車の本当の価値(軍資金)」を今すぐ確保してください。

カーリースの「違約金なし」に潜む2つの罠

【免責期間の落とし穴】いつから0円で解約できる?

「違約金0円」という甘い言葉の裏には、必ず「免責期間」という名の縛りが存在します。

例えば、7年契約で「解約金なし」を謳うプランであっても、規約の隅には小さく「契約から3年経過後より適用」と書かれているケースがほとんどです。つまり、最初の3年間は通常のカーリースと同様、中途解約時に残価と未払いリース料を一括請求されるリスクを背負うことになります。

転勤や家族構成の変化によって車を手放さざるを得ない事態は、契約直後であるほど家計へのダメージが深刻です。「いつでもタダで解約できる」という勘違いは、後になって高額な違約金請求という現実を突きつけられる危険な罠となります。

| 最悪の末路 (表面上の「違約金なし」を信じる) |

唯一の正解 (出口の安全性が確約されたリース) |

|---|---|

|

免責期間と原状回復の罠 「解約はタダ」と誤認して契約直後に解約し、残金一括請求。さらに傷の修復代まで数十万請求される大損。 |

追加請求リスク完全ゼロ ライフスタイルに合わせた柔軟な期間設定ができ、さらに「もらえるプラン」で原状回復義務も消滅させる。 |

【全損事故の地獄】強制解約時の残金一括請求リスク

前章の「免責期間」の壁を越えても、予期せぬもらい事故等による「全損」という残酷な現実が待っています。

「違約金なし」の魔法は、あくまでユーザー都合の任意解約にのみ適用されます。もらい事故や自然災害で車が修復不能になり強制解約となれば、話は別です。手元に車がないのに、残りのリース料と設定残価を合わせた「数百万円単位の残金」が一括請求される地獄が口を開けています。

※図:点検不足や事故が招く破滅への道

ネット上でも「車はスクラップなのに、200万円の請求書だけが届いた」という悲痛な叫びが後を絶ちません。高額請求の恐怖から身を守るには、この「強制解約時の残金」を誰がどうカバーするのか、契約前に明確な比較軸を持つことが唯一の防衛策です。

💡 「強制解約の借金地獄」から身を守る最強の選択

表面的な「違約金なし」に釣られて全損時に大金をむしり取られる前に、最初から「リース専用保険(全損カバー)」が組み込める大手リースを利用するのが最も安全で確実な方法です。

途中解約リスクをゼロへ!損しないカーリース乗り換え術

リアルな損得シミュレーションで徹底比較!

前章で触れた「残金一括請求」の恐怖から完全に身を守るため、具体的な損得勘定をシミュレーションしてみましょう。

例えば、他社の「違約金なしプラン」で契約した直後に転勤が決まった場合、免責期間内であれば容赦なく高額な違約金が発生します。さらに事故で全損になれば、任意解約ではないため違約金免除の対象外となり、手元に車がないのに数百万円の借金だけが残るのです。

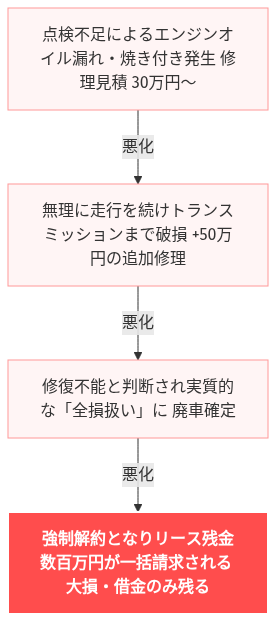

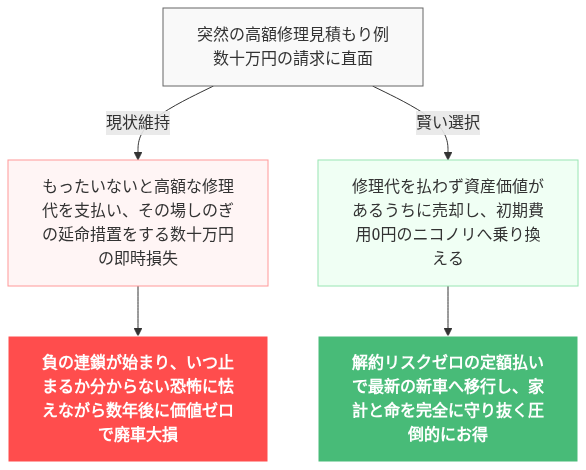

※図:車の高額修理、損得を分ける選択肢

この建前と本音のズレを解消する確実な出口戦略が、ニコノリへの乗り換えです。ニコノリなら、ライフスタイルの変化に合わせて契約期間を1年単位で柔軟に設定できるため、最初から免責期間という不条理な縛りに怯える必要がありません。

さらに、リース専用保険を組み込むことで、万が一の全損時でも残金が全額カバーされます。他社の隠された裏条件に怯えながら走り続けるより、出口が明確に保証されたニコノリを選ぶことこそが、本当にノーリスクで賢明な選択と言えるでしょう。

高額修理か乗り換えか?迷った時の判断基準

もし今、長年寄り添った車が故障し、目の前に高額な見積書が提示されているなら、それは愛車があなたに『もう無理をしないで』と伝えている引退のシグナルです。

ここで「愛着があるし、もったいない」と手痛い出費を受け入れるのは、さらに修理を重ね、次の新車を何年も遠ざけてしまう最大の損失になりかねません。その場しのぎの延命措置に投じた資金は、決して資産価値として戻らない負の連鎖の始まりだからです。

隠された違約金の縛りや強制解約の恐怖から完全に解放されたニコノリであれば、まとまった初期費用を用意することなく、最新の安全装備を備えた新車へスムーズに移行できます。いつ止まるか分からない旧型車に怯えながら修理代を払い続けるより、その予算をリスクゼロの定額払いに回すことこそが、家計と命を守る最も賢明な判断基準です。

「違約金なし」の罠を回避し、人生の想定外に強いカーリースを選ぶために

広告でよく目にする「違約金0円」という魅力的な言葉。しかし、その裏には「契約から一定期間は対象外」「事故や傷の修復費用は別途請求」といった、あなたの資産を直接的に脅かすシビアな規約が隠されています。

建前だけのメリットを信じて契約し、数年後に急なライフスタイルの変化(転勤や結婚など)で解約を迫られた際、数十万円の一括請求という手痛い経済的損失を被るケースが後を絶ちません。

本当に賢い選択とは、目の前の月額料金の安さだけでなく、「出口(解約時や全損時)の安全性」までしっかりと担保されているプランを選ぶことです。万が一の事故や、やむを得ない事情での解約時にも、家計へのダメージを最小限に抑えられる「本物の安心」こそが、あなたのカーライフと大切な資金を最後まで守り抜く強固な盾となります。

🔥 違約金の罠を回避し、安全に車に乗る「最強の2ステップ」

法外な違約金や全損時の残金一括請求の罠を避け、安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して心の余裕を持ちましょう。

STEP2:表面的な安さは避け、全損もカバーできる定額リースに乗る

「違約金なし」の裏の免責期間に騙されず、専用保険で全損時もカバーできる大手リースを利用します。もしもの時の借金リスクがゼロになります。