- 「初期費用ゼロ・月額激安」を謳うカーリースは、数年後の返却時に傷や走行距離オーバーで数十万円を請求される危険な罠です。

- 過去の信用情報(ブラック)に不安があっても、「現在の支払い能力」を評価する大手提携の独自審査なら通過の可能性が高いです。

- 今の車を高く売って安心資金を作り、契約満了時に「車がもらえるプラン(追加請求なし)」がある優良リースを選ぶのが唯一の正解です。

しかし、「審査に落ちたらどうしよう」「後から多額の違約金や傷の修理代を請求されて人生が詰むのでは…」という強烈な恐怖を感じていませんか?実は、多くのサイトが語らない「契約後の恐ろしい落とし穴」が存在します。

本記事では、走行距離の超過請求や中途解約リスクといったリアルな損得勘定を暴き、貯金ゼロからでも絶対に失敗せず、ノーリスクで車を手に入れる「最強の出口戦略」を徹底解説します。

※「貯金ゼロだから」と焦る前に確認!もし今乗っている車(古くても、壊れていてもOK)があるなら、ディーラー下取りに出すのは大損です。限界まで高く売って「いざという時の安心資金」を今すぐ確保してください。

貯金ゼロで初期費用なしのカーリースを選ぶ前の「3つの恐怖」

【審査のリアル】信用情報に不安があっても通るのか?

初期費用の壁を越えた先に待つ1つ目の恐怖。それは「過去のクレカやスマホ代の遅延歴で、審査に落ちるのではないか」という不安です。審査落ちを告げられる惨めな思いだけは絶対に避けたいですよね。

しかし、過剰に怯える必要はありません。従来のマイカーローンが「1社による一発勝負」なのに対し、優良な大手カーリースは複数の信販会社と提携しています。A社で否決されてもB社、C社と再審査のチャンスが続く仕組みが用意されているのです。

さらに、過去の信用情報(ブラック履歴)ではなく「現在の安定した支払い能力」に焦点を当てた独自与信システムを採用するリース会社も存在します。過去の小さなつまずきが、今のあなたのカーライフを奪う決定打にはなりません。正しい審査窓口さえ選べば、車を持つ扉は確実に開かれています。

【隠れ借金リスク】走行距離オーバーと傷による追加請求の罠

無事に審査を通過し、憧れの新車生活が始まった直後、2つ目の恐怖が静かに牙を剥きます。それが、激安サイトがひた隠しにする「出口の落とし穴」です。

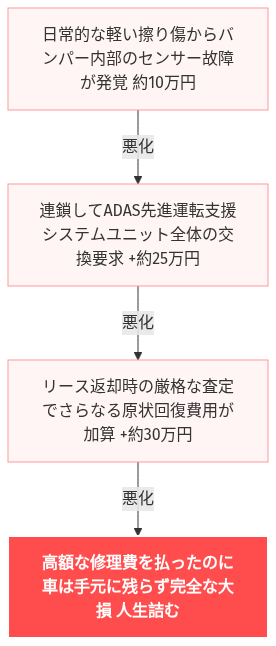

多くの激安リース契約には厳しい「走行距離制限」があり、超過すれば数万〜数十万円のペナルティが容赦なく加算されます。さらに、日常的な飛び石の傷やシートの汚れすらも「原状回復」の対象です。返却時に数十万円の一括請求を突きつけられ、貯金ゼロから一気に「借金生活」へ転落するケースが後を絶ちません。

※図:激安リースの隠れ借金リスク

この恐ろしい「隠れ借金」の恐怖は、最終的に車が自分のものになる「もらえるプラン」を選ぶだけで完全に消滅します。査定自体がなくなるため、距離も傷も気にせず、本当の意味での自由なカーライフを手に入れることができます。

失敗しない!リスクを完全回避できるカーリースの選び方

中途解約の違約金地獄を避ける「出口戦略」

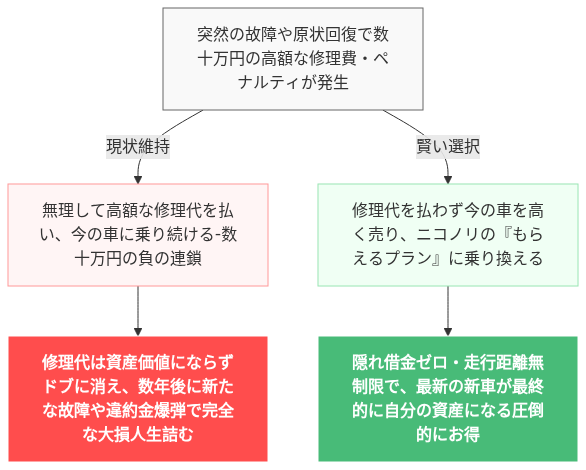

審査の壁、そして返却時のペナルティ。これらをクリアした先に潜む最後の恐怖が、予期せぬライフスタイルの変化に伴う「中途解約の違約金地獄」です。

カーリースは原則として途中解約ができません。結婚、転勤などで車を手放さざるを得なくなった時、残りのリース料と残価を一括で請求されるケースが大半です。数十万円から、時には100万円を超える一括請求は、まさに未来の選択肢を奪う違約金爆弾と言えます。

※図:違約金を回避する安全なリース選び

しかし、このリスクも「出口戦略」を最初から設計しておくことで完全に無力化できます。例えば、一定期間経過後に解約金が免除されるオプションを備えたリース会社や、専用の保険で全損時のリスクをカバーできる会社を選ぶことが絶対条件です。

| 最悪の末路 (見せかけの激安リース) |

唯一の正解 (最後にもらえる優良リース) |

|---|---|

|

数年後に数十万円の罰金 返却時に走行距離オーバーや小さな傷を指摘され、残価精算として数十万円を一括請求される大損。 |

追加請求リスク完全ゼロ 契約満了で車が自分のものになるため、査定自体が存在しない。距離や傷を気にせず乗り潰せる。 |

悪徳業者の罠にハマる前に、まずは今の愛車(古くてもOK)を限界まで高く売り、リースを安全に契約するための「軍資金」を確保してください。

💡 「審査落ち」と「追加請求」の絶望から身を守る最強の選択

表面的な安さに釣られて返却時に大金をむしり取られる前に、複数の信販会社と提携し「もらえるプラン」がある大手リースを利用するのが最も安全で確実な方法です。

比較表で暴く!貯金ゼロの人に本当に優しいリース会社

審査、返却時のペナルティ、そして中途解約。これらの恐怖を回避する出口戦略を理解した今、大半のサイトが煽る「月額〇円〜」という入り口の安さがいかに危険かお分かりいただけたはずです。

初期費用なしで車を持つ際に比較すべき切り口は2つ。「過去の信用不安をカバーする複数審査体制」と「走行距離や傷による隠れ借金リスクの有無(もらえるプラン)」です。

車検等の維持費を定額化しつつ、この2つの安全網を両立する「ニコノリ」などは、圧倒的に安全な選択肢と言えます。目先の数百円の安さで、未来の安心を売り渡してはいけません。

「貯金ゼロだから…」と足元を見られるのは、もう終わりにしませんか?

「初期費用0円!」「月々たったの1万円台!」

世の中には、そんな甘い言葉で契約を迫るサービスが溢れています。しかし、彼らはあなたが数年後に直面するかもしれない「走行距離超過による追加費用」や「中途解約時の高額な違約金」のことなど、一切考えてくれません。

貯金ゼロの状態で車を手に入れることは、決して恥ずかしいことではありません。本当に恐れるべきは、目先の安さに飛びついた結果、後になって予期せぬ多額の請求を抱え、家計が完全に破壊されるという経済的損失を被ることです。

だからこそ、入り口の安さだけでなく『出口の安全性(解約・事故・返却時のリスク回避)』に徹底的にこだわる必要があります。「最後に車がもらえるプラン」を選べば、傷や走りすぎによるペナルティは一切発生しません。さらに、ボーナス払いという名の隠れ借金がない完全定額制なら、将来の資金計画が狂う機会損失も完全に防ぐことができます。

🔥 悪徳リースを回避し、安全に車に乗る「最強の2ステップ」

法外な違約金や残価精算の罠を避け、月々の支払いを圧倒的に安くして安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して心の余裕を持ちましょう。

STEP2:激安リースは避け、最後にもらえる定額リースに乗る

複数信販と提携し「敗者復活」のチャンスが高い定額リースを利用します。最後にもらえるプランを選べば、傷などの追加請求も一切ありません。