- 「走行距離無制限」のリースは7〜9年の長期縛りがあり、中途解約で数百万円の違約金が発生する危険な罠です。

- 月額が異常に安いリースは、返却時に数十万円の残価精算や傷の修復代を請求される「隠れコスト」の温床です。

- 今の車を高く売り、契約満了時に「車がもらえるプラン(原状回復・精算なし)」がある大手リースを選ぶのが唯一の正解です。

しかし、『走行距離無制限で月額が安い』といううたい文句には、思わぬ落とし穴が潜んでいます。実は『無制限』にするためには7年以上の長期契約が必須だったり、契約終了時に数十万円の『残価精算』を請求されたりするケースが後を絶ちません。

本記事では、表面的な安さに騙されず、後から高額請求されないための『本当の選び方』を暴露します。今の車の高額修理に悩んでいるなら、修理代を払う前に『追加請求ゼロのカーリース』へ無傷で乗り換える最強の出口戦略を検討してみませんか?

※「今の車が古くて過走行だから価値はゼロだろう」と思い込んでディーラーの下取り(廃車)に出すのは大損です。リースの罠にハマる前に、限界まで高く売れる「愛車の本当の価値(軍資金)」を今すぐ確保してください。

無制限で安いカーリースの罠!隠れコストの正体

「無制限=安心」は誤解!長期契約の縛りと違約金リスク

「走行距離無制限」という甘い言葉の裏には、決して表では語られない重い代償が隠されています。それは、7年から9年という身動きの取れない長期契約の縛りです。

あなたの人生は本当に今のままでしょうか?結婚や出産、突然の転勤など、ライフスタイルの変化で車を手放さざるを得なくなった瞬間、契約は牙を剥きます。

リースの中途解約は原則不可です。やむを得ず解約する場合、残りのリース料や残価を一括精算する数十万〜数百万円規模の高額な違約金が容赦なく請求されます。「距離を気にせず走りたい」という安心感を買ったつもりが、将来の選択肢を奪い、家計を完全に破壊する時限爆弾を抱え込むことになるのです。

恐怖の「残価精算」で契約満了時に数十万円の請求?

長期縛りの違約金リスクを乗り越えたとしても、契約の「出口」にはさらなる罠が待ち構えています。それが「オープンエンド方式」による残価精算です。

月額料金を極端に安く見せている契約の多くは、将来の車の価値(残価)をあらかじめ高く設定して月々の支払いを抑えています。しかし、無制限に走り込めば当然車の劣化は進みます。いざ契約満了を迎えた時、プロのシビアな査定によって、飛び石の傷やシートのへたり、過走行による価値の下落が容赦なく暴かれます。

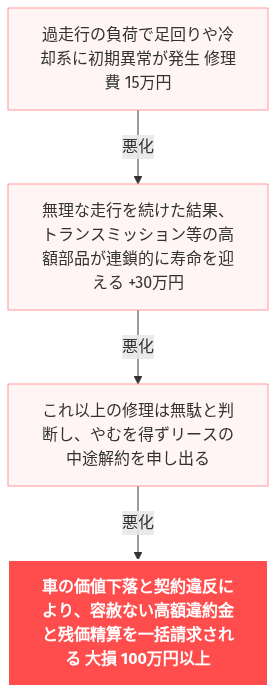

※図:激安リースの罠が招く絶望的な大損害

その結果、当初の設定残価と実際の査定額との差額を埋めるため、一括で数十万円の請求書を突きつけられるのです。ネットの知恵袋に溢れる「返却時に30万円払えと言われた」という悲鳴は、決して他人事ではありません。表面的な「安さ」と引き換えに、数年後の自分へ重いツケを回しているだけなのです。

追加請求ゼロ!本当に損しないカーリースの選び方

「車がもらえる」プランで残価精算の恐怖をゼロに

前章で触れた理不尽な出口の罠を完全に無効化する唯一の防衛策、それが「クローズドエンド方式」を採用した車がもらえるプランです。

仕組みは極めてシンプルです。契約満了と同時に車の所有権があなたに移るため、返却時の査定そのものが存在しません。休日の長距離ドライブで過走行になろうと、子供がうっかりシートを汚そうと、誰かに咎められる(修復費用を請求される)ことは一切ないのです。

※図:残価精算の罠を回避する「もらえるプラン」

| 最悪の末路 (見せかけの激安リース) |

唯一の正解 (最後にもらえる優良リース) |

|---|---|

|

数年後に数十万円の罰金 返却時に走行距離オーバーや小さな傷を指摘され、残価精算として数十万円を一括請求される大損。 |

追加請求リスク完全ゼロ 契約満了で車が自分のものになるため、査定自体が存在しない。距離や傷を気にせず乗り潰せる。 |

悪徳業者の罠にハマる前に、まずは今の愛車(古くてもOK)を限界まで高く売り、リースを安全に契約するための「軍資金」を確保してください。

💡 「残価精算の絶望」から身を守る最強の選択

表面的な安さに釣られて返却時に大金をむしり取られる前に、最初から「もらえるプラン」がある大手リースを利用するのが最も安全で確実な方法です。

高額修理を諦めてニコノリに乗り換えるのが正解な理由

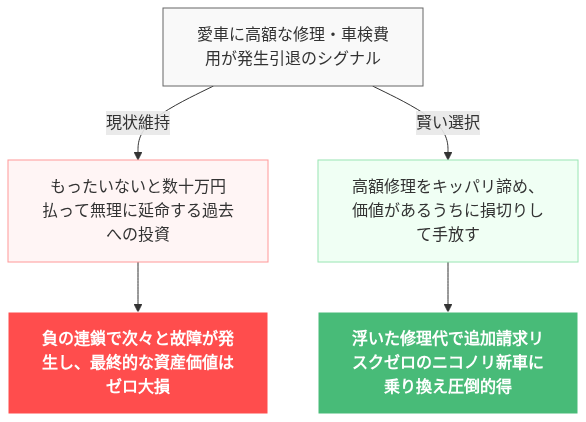

出口の安全性が確保された今、目の前にある今の愛車の不調や高額な車検費用に目を向けてみてください。度重なる故障は、決して不運ではなく、愛車があなたに「もう無理をしないで」と伝えている引退のシグナルです。

ここで「まだ乗れるからもったいない」と高額な修理代を支払うのは、負の連鎖の始まりです。修理に投じた資金は、決して資産価値として戻りません。その場しのぎの出費を重ねて次の新車を何年も遠ざけてしまうくらいなら、まとまった初期費用なしで乗り始められるニコノリへ切り替えるのが、最も賢明な「損切り」です。

前述の「もらえるプラン」で残価精算の恐怖を断ち切れる上、一時的な修理代という「過去への投資」を断ち切り、追加請求リスクが完全にゼロの「未来の足」へと資金をシフトさせるべきタイミングなのです。

「月々1万円〜!」の甘い罠。数年後に無駄な出費で泣きを見るのは、もう終わりにしませんか?

ここまで読んでいただいたあなたなら、もうお気づきのはずです。表面的な「激安・無制限」を謳うカーリースに飛びついた人たちが、数年後にどんな経済的損失に直面しているかを。

「少し走りすぎただけなのに、返却時に数十万円の追加請求が来た…」「解約金が高すぎて、結局身動きが取れずズルズル払い続けて大損した…」

ネットの口コミには、見せかけの安さに釣られた結果、取り返しのつかない後悔を抱える声が溢れています。

あなたが求めているのは、決して見せかけの「安さ」ではありませんよね。

「数年後に車を返すとき、1円も追加で払わなくていいという確証」のはずです。だからこそ、走行距離超過による追加請求の罠がない、完全明朗会計のサービスを選ぶべきなのです。

🔥 悪徳リースを回避し、安全に車に乗る「最強の2ステップ」

法外な違約金や残価精算の罠を避け、月々の支払いを圧倒的に安くして安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して心の余裕を持ちましょう。

STEP2:激安リースは避け、最後にもらえる定額リースに乗る

表面的な安さに騙されず「最後にもらえるプラン」がある定額リースを利用します。傷などの追加請求の恐怖から一生解放されます。