- 「審査が甘い」と謳う悪質な自社ローンは、法外な手数料とボロボロの車を押し付けられる危険な罠です。

- 過去の金融事故(ブラック)でも、現在の安定収入だけで評価してくれる「独自審査」のカーリースなら通過の可能性が高いです。

- 怪しい業者を避け、法定点検済みの安全な新車・中古車に定額で乗れる大手提携の独自審査カーリースを選ぶのが唯一の正解です。

しかし、焦って「誰でも通る!」と謳う怪しい自社ローンに手を出すと、法外な金利とすぐ壊れる車を押し付けられ、本当に人生が詰んでしまいます。

実は、過去の信用情報に傷があっても「現在の支払い能力」だけで判断してくれる安全な「独自審査のカーリース」なら、希望の車に乗れる可能性が十分にあります。本記事では、悪質な自社ローンとの違いや、契約後に後悔しないための「最強の敗者復活ルート」を徹底解説します。

なぜ通る?ローンブラックでも審査通過する「独自与信」の裏側

過去の信用情報より「今の支払い能力」を重視する仕組み

「どうせまた落ちるんでしょ…」審査落ちの通知を見るたびに刻まれたそのトラウマ、よく分かります。しかし、独自与信の世界では、その絶望を抱え続ける必要はありません。

一般的なディーラーや信販会社のローン審査は、CICなどの信用情報機関を参照し、過去5年間の「金融事故の履歴」という終わった過去のレッテルだけで機械的に足切りを行います。

一方で、独自与信(自社審査)を導入している優良サービスは、過去の失敗を重視しません。彼らが徹底して評価するのは、「今のあなたに継続した支払い能力があるか」という現在進行形の事実のみです。例えば、過去に債務整理や自己破産の経験があっても、現在安定した給与収入があれば「支払い能力あり」と判断されます。現在のあなたの再起の力を正当に評価する。これが、ブラック層でも審査を通過できる明確な根拠なのです。

リアルな実体験!他社で落ちた人が審査を通過した事例

理論だけでなく、現実の数字を見てみましょう。例えば、3年前に任意整理を行い、ディーラーローンで3回連続否決された40代会社員のAさん。彼は独自審査のカーリースに申し込み、無事に審査を通過しました。その決定打は「手取り月収25万円・勤続2年」という、ごく当たり前の現在の生活基盤でした。

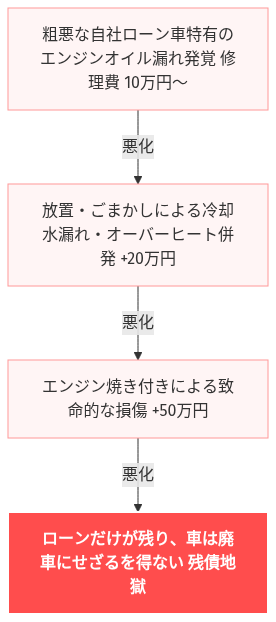

※図:悪徳自社ローンが招く残債地獄

ここで重要なのは、彼が手に入れたのは「高金利で足元を見るような怪しい自社ローンのボロ車」ではなく、「正規の独自与信ルートを使った安全なリース車」だという点です。

怖い自社ローンは絶対NG!安全に乗るための損得勘定と出口戦略

自社ローンvs独自審査カーリースのトータルコストと安全性比較

「審査に通るならどこでもいい」と焦って、街角の怪しい中古車屋がやっている「自社ローン」に飛びつくのは自殺行為です。

悪質な自社ローンは表面上「誰でも通る」と謳いますが、実態は車両価格に法外な手数料(実質的な超高金利)が上乗せされ、いつ壊れるか分からない過走行のボロ車を押し付けられるケースが後を絶ちません。買った直後にエンジンが壊れても保証はなく、修理代と法外なローンの二重苦で完全に自己破産へ追い込まれます。

| 最悪の末路 (怪しい悪徳・自社ローン) |

唯一の正解 (大手提携・独自審査カーリース) |

|---|---|

|

法外な搾取とすぐ壊れる恐怖 車両価格の倍近い総額を払わされ、保証もないため購入直後の故障で多額の修理費を抱え込むハメに。 |

安心の定額・法定点検クリア 大手が複数信販と提携し、現在の支払い能力を適正評価。車検や税金もコミコミで、安全な車に定額で乗れる。 |

💡 「審査落ちの絶望」から這い上がる最強の選択

悪質な自社ローンのカモになる前に、まずは複数の信販会社と提携し、独自の「敗者復活審査」を行ってくれる大手カーリースを利用するのが最も安全で確実な方法です。

追加請求の恐怖をなくす「後悔しない落とし穴回避策」

独自審査のカーリースが安全だと分かっても、「数年後に傷や走行距離オーバーで高額請求されるのでは?」というリース特有の疑念が頭をよぎるかもしれません。

しかし、この問題は契約前の「出口戦略」で100%封じ込めることが可能です。当サイトが推奨する「ニコノリ」などのリース会社が用意している「最後に車がもらえるプラン」を選択すれば、リース終了時の「原状回復の義務」自体が完全に消滅します。少しの擦り傷や、休日の長距離ドライブによるメーター超過に怯える日々とは無縁になるのです。

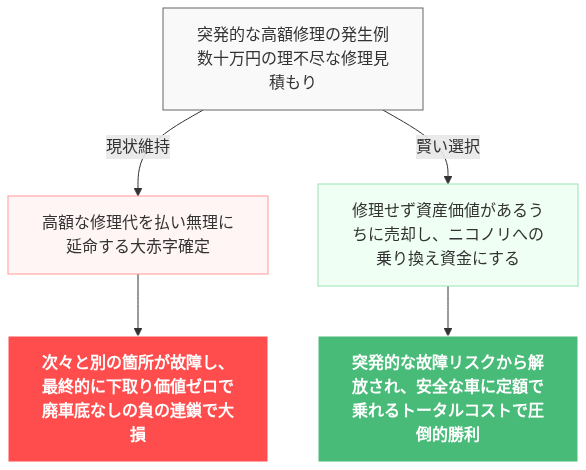

※図:悪徳ローンの泥沼か、賢いリース乗り換えか

目先の月額料金を数百円削るために制限の厳しいプランを選べば、数年後に数十万円の請求という痛手を負う可能性があります。逆に、最初から譲渡を前提とした賢いプランを組むことこそが、追加請求の恐怖を根絶し、損得勘定を最大化する唯一の正解なのです。

「どうせまた審査に落ちる…」と諦める前に。あなたと家族の日常を取り戻す、最後の安全な選択肢

「審査見送りの連絡が来るたびに、心が折れそうになる」「車がないと生活が成り立たないけれど、不透明な自社ローンには手を出したくない」

そんな深い不安と焦りの中で、この記事にたどり着いてくださったのだと思います。しかし、焦りから法外な手数料や金利を要求される悪質な業者を選んでしまうことは、取り返しのつかない無駄な出費と、将来の家計を完全に破壊する致命的な機会損失に直結します。

過去の失敗によって、今の生活まで過剰な経済的負担で縛られ続ける必要はどこにもありません。本当に必要なのは、過去の信用情報(CIC等)というフィルターではなく、「今のあなたの真面目な働きぶり」だけを正当に評価してくれる独自の審査システムです。

不当な追加請求や理不尽な搾取が一切ない、真っ当な「独自審査カーリース」こそが、その負の連鎖を断ち切る唯一の解決策となります。

諦めかけていたマイカーの鍵を手にする日は、すぐそこまで来ています。あなたと家族の新しい生活を切り拓くための「安全で確かな一歩」を、どうか踏み出してください。

🔥 悪徳業者を回避し、安全に車に乗る「最強の2ステップ」

法外な自社ローンの罠を避け、月々の支払いを圧倒的に安くして安全なカーライフを手に入れるには、必ず以下の順番で行動してください。

STEP1:今の車やボロ車があるなら、限界まで高く売って「軍資金」を作る

ディーラー下取りや廃車は絶対NG。まずは一括査定で業者を競合させ、少しでも多くの現金を確保して心の余裕を持ちましょう。

STEP2:自社ローンは避け、独自審査の定額リースで車に乗る

複数信販と提携し「敗者復活」のチャンスが高い定額リースを利用します。車検も税金もコミコミで、壊れる心配のない安全な車に乗れます。