- 車を隠す行為は横領罪や強制執行などの致命的な法的リスクがあるため絶対に避けてください。

- 滞納から約2〜3ヶ月で引き上げられますが、早めに一部入金や計画提示をすれば猶予交渉の余地があります。

- 無理に維持するより車を手放し、独自審査のカーリースを利用して生活を再建するのが賢明な選択です。

車のローン滞納で引き上げはいつ?隠すのが絶対NGな理由

「車を隠す」は一発アウト!横領罪と強制執行のリアルな恐怖

「朝6時にドアを激しく叩かれた」「猶予を断られた」……そんな極限状態に追い込まれれば、「車を別の場所に隠してしまおうか」と魔が差すのは当然の心理です。

しかし、プロとして断言します。「車を隠す」ことだけは、絶対にやってはいけません。

ローン完済前の車の所有権はローン会社にあります。引き上げを逃れるために車を隠す行為は、単なる契約違反を超えて「横領罪」に問われる致命的なリスクを孕んでいます。

さらに、ローン会社が「悪質な債務者」と判断した瞬間、事態は最悪のフェーズへ移行します。残債の一括請求にとどまらず、給与や預貯金の強制執行(差し押さえ)へと発展し、職場や家族にもすべてが露見してしまうのです。

逃げ隠れすることは、自ら退路を断つ行為です。今はパニックかもしれませんが、一旦深呼吸してください。最悪のシナリオを回避し、あなたの生活を守るための正しい「防衛策」をお伝えします。

滞納から引き上げまでのタイムリミットと今すぐできる交渉術

一般的に、滞納から約2〜3ヶ月でローン会社は車の引き上げに踏み切ります。しかし、現実は「3ヶ月経ったから来る」という生ぬるいものではありません。

「朝6時半にドアを思いっきり叩かれた」「猶予をお願いしても冷酷に断られ、期日を指定して引き上げると宣告された」……これが、信用を失った際に突きつけられる容赦のない現実です。

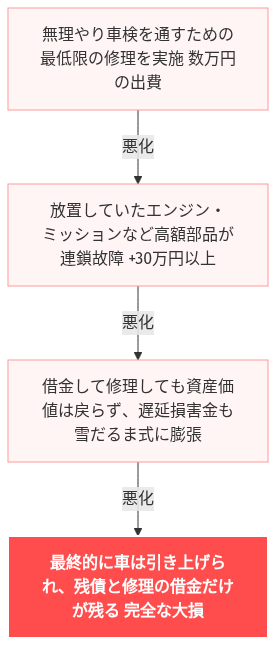

※図:車検ごまかしの負の連鎖

もしあなたが今、猶予を断られて絶望の淵にいるなら、諦める前に最後の交渉カードを切ってください。それは「一部入金」と「具体的な支払い計画の提示」です。

「全額は無理でも、明日までに〇万円なら確実に振り込める。残りは給料日の〇日に支払う」と、1円でも多く、そして明確な期日を切って約束するのです。ローン会社が最も恐れているのは「音信不通」と「回収不能」。あなたの誠実な行動と具体的な数字の提示だけが、無慈悲なタイムリミットの針を止める唯一の防衛策となります。

💡 視点を変えれば、その修理代は「次の車の頭金」になります

価値が落ちきった車に大金をかけて直しても、査定額は上がりません。最も賢い選択は、修理代として消えるはずだったお金を、そのまま次の車の「頭金」にスライドさせることです。

別の故障で車の価値が「ゼロ」になる前に、今の愛車がいくらで逃げ切れるのか、客観的なデータを確認しておきましょう。

\ 愛車の「引退価格」をチェック /

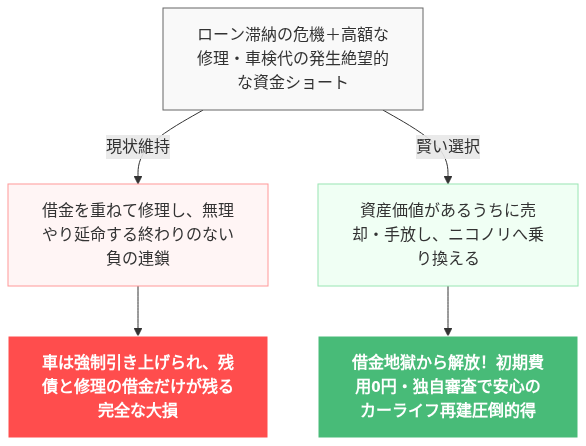

車を失う恐怖からの脱出!リアルな損得勘定と究極の出口戦略

債務整理のリアルと「車を手放す」という前向きな選択

交渉の余地すらなく、高額な遅延損害金が雪だるま式に膨らんでいるなら、感情を捨てて冷静に「損得勘定」をしてください。

他から借金を重ねてまで今の車にしがみつくのは、終わりのない借金地獄への入り口です。カツカツの状態で維持費や税金を払い、無理やり自動車点検整備を通そうとしても、それは負の連鎖の始まり。修理に投じた資金は、決して資産価値として戻らないからです。

※図:ローン滞納危機、あなたの選択肢と結末

プロの視点からはっきり申し上げます。「車を手放す」ことは敗北ではなく、生活を立て直すための極めて前向きで賢い出口戦略です。債務整理によって返済の重圧から解放されれば、月々の収支は劇的に改善します。

「でも、車がないと明日から仕事に行けない」という恐怖はもっともです。しかし、信用情報がいわゆるブラック状態になっても、あなたの再出発を支援する「代替手段」は確実に存在します。パニックに任せて自滅の罠に陥る前に、まずは以下の「本音の出口戦略」を比較してみてください。

| 【リスク】車を隠す・放置する | 【後悔】大手の解説通りに待つ | 【正解】合法的な交渉・代替手段 |

|---|---|---|

| 一発アウトの法的・経済的制裁 名義がローン会社にある車を無断で隠す行為は、横領罪に問われる重大なコンプライアンス違反です。刑事事件化による社会的信用の失墜や、残債の一括請求という取り返しのつかない経済的破綻を招きます。 | 猶予のない絶望的な状況 「そのうち連絡が来るだろう」と放置すれば、ある日突然、早朝や不在時にレッカーで強制的に引き上げられます。生活の足と車内の私物を一瞬で失い、通勤や送迎など日常のスケジュールが完全に崩壊する機会損失が発生します。 | リアルな出口戦略の確保 引き上げ直前でもローン会社と合意形成を図り、任意売却や債務整理で経済的ダメージを最小化します。最悪のケースで車を手放しても、「自社ローン」を活用することで、信用情報に傷があっても再び車を手に入れる確実なルートを確保します。 |

最悪の事態を迎える前に、まずは現在の車の資産価値を正確に把握し、ローン残債と相殺できるか直ちに確認してください。

💸 ガソリン代「毎月の赤字」シミュレーター

今の車の燃費の悪さで、毎月いくら損しているか計算してみましょう。

🚨 ガソリン代を垂れ流すのは、今日で終わりにしませんか?

シミュレーターで計算した「毎月の赤字額」を払い続けるくらいなら、

今のうちに車を高く売って乗り換えるのが圧倒的にお得です。

無駄な出費を止めるための第一歩として、まずは

あなたの愛車の「本当の価値(買取相場)」を確認してください。

※個人情報の入力不要・鬼電の心配はありません。

まずは買取相場を知ることが、損をしないための第一歩です。

ブラックでも乗れる?審査に通りやすいカーリースという救済策

車を手放し、借金の重圧から解放されても、「明日からの通勤や送迎はどうするのか」という現実的な壁が立ちはだかります。しかし、信用情報がブラックになったからといって、車に乗る権利まで失うわけではありません。

ここで最強のカードとなるのが、独自の審査基準を持つカーリースです。

例えば「ニコノリ」などのサービスには、一般的な信販会社を通さない自社ローン対応や独自の審査枠が用意されています。これにより、過去の履歴よりも「現在の支払い能力」が正当に評価され、審査を通過する可能性が劇的に高まるのです。

さらに最大のメリットは、初期費用0円・維持費コミコミという点です。いつ爆発するか分からない「中古車爆弾」に手を出して再び資金繰りに苦しむ心配はありません。毎月のフラットな支払いだけで、安心と生活の足を取り戻せる。これこそが、あなたを救う究極の出口戦略です。

💡 修理代に怯える「中古車ループ」から卒業しませんか?

せっかく一括査定で手にした現金、次の車の修理代で溶かしてしまうのはもったいない。「車検も税金もメンテも全部コミコミ」で定額に。急な出費にビクビクしない、新しいカーライフの賢い選択をまとめました。

ローン地獄から解放され、安心できるカーライフを取り戻そう

引き上げの恐怖と向き合い、生活を立て直すための苦渋の決断を下したあなたを、私は心から尊敬します。車を隠して怯える日々はもう終わりにしましょう。

たとえ一度愛車を手放すことになっても、自社ローンなど、再びハンドルを握るための具体的な手段は必ず用意されています。勇気を出して損切りし、再起への一歩を踏み出したあなたなら大丈夫です。借金の重圧から解放された、心安らぐ新しい毎日が待っていますよ。

パニックになるのは当然です。しかし、まだ人生の選択肢は残されています

生活に欠かせない車を奪われるかもしれないという恐怖感や、どうにかして今の状況から逃れたいと追い詰められるパニック状態は、決してあなただけのものではありません。明日からの通勤や家族の送迎はどうなるのか、周りにどう思われるのか。先の見えない不安に押しつぶされそうになるのは、人間として極めて正常な反応です。

しかし、車のローンを滞納してしまい、いつ引き上げが来るのかと怯えながら車を隠すような行為は、横領罪や残債の一括請求といった、今後の人生における経済的・社会的な選択肢を完全に奪う最悪の悪手となってしまいます。

今、あなたが取るべき行動は、一時しのぎの逃亡ではありません。まずは現実と向き合い、正しい交渉術や債務整理といった合法的な手段を選ぶことです。たとえ最悪のケースで今の車を手放すことになったとしても、決して絶望しないでください。

過去の信用情報に傷がついてしまった方でも利用できる「自社ローン」という、ブラックでも乗れる代替手段が確実に存在します。今すぐ正しい一手を選択し、経済的な立て直しと新しいカーライフへの第一歩を踏み出しましょう。

車を失う恐怖から抜け出し、ブラックでも確実にもう一度車を手に入れるための『自社ローン完全攻略ガイド』はこちら

⚠️ 高額な修理見積もりを見て迷っている方へ

ディーラーに言われるがまま、高額な修理代を払う前に少し待ってください。

価値が落ちている車に大金をかけて直しても、すぐに別の部品が寿命を迎えて「負の連鎖」に陥るケースが後を絶ちません。

修理代をドブに捨てる前に、まずは「直すか・手放すか」の正しい判断基準を知っておいてください。

👉 【10万円損しない鉄則】プロが教える「修理か売却か」損益分岐点の調べ方はこちら >

💡 一括査定の現金を「まるごと貯金」に残す賢い選択

手元のキャッシュは守り抜き、次は「月々定額」で最新モデルを。車検や故障のたびに通帳を見てため息をつく生活はもう終わりです。いま賢い人が選んでいる「手出し0円から始まる新車生活」のすべてを公開中。