- 一般的な信販系とは異なり、独自審査は現在の安定収入を重視するため金融事故後でも審査に通る可能性が高いです。

- 高金利で故障リスクのある自社ローンより、法定点検済みの安全な車に定額で乗れる独自審査カーリースがおすすめです。

- カーリース終了時の追加請求リスクは、「車がもらえるプラン」を選んで原状回復義務をなくすことで完全に回避できます。

なぜ通る?ローンブラックでも審査通過する「独自与信」の裏側

過去の信用情報より「今の支払い能力」を重視する仕組み

「どうせまた落ちるんでしょ…」審査落ちの通知を見るたびに刻まれたそのトラウマ、よく分かります。しかし、独自与信の世界では、その絶望を抱え続ける必要はありません。

一般的な信販会社の審査は、CICなどの信用情報機関を参照し、過去5年間の「金融事故の履歴」という終わった過去のレッテルだけで機械的に足切りを行います。一方で、独自与信や自社審査を導入しているサービスは、過去の失敗を重視しません。彼らが徹底して評価するのは、「今のあなたに継続した支払い能力があるか」という現在進行形の事実のみです。

例えば、過去に債務整理の経験があっても、現在安定した給与収入があれば「支払い能力あり」と判断されます。過去の重い十字架を下ろし、現在のあなたの再起の力を正当に評価する。これが、ブラック層でも審査を通過できる明確な根拠なのです。

リアルな実体験!他社で落ちた人が審査を通過した事例

理論だけでなく、現実の数字を見てみましょう。例えば、3年前に任意整理を行い、ディーラーローンで3回連続否決された40代会社員のAさん。彼は独自審査のサービスに申し込み、無事に審査を通過しました。その決定打は「手取り月収25万円・勤続2年」という、ごく当たり前の現在の生活基盤でした。

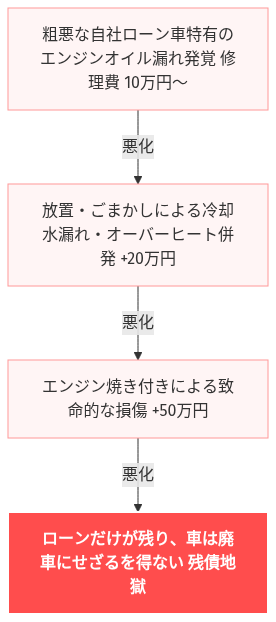

※図:自社ローン車トラブル放置の残債地獄

ここで重要なのは、彼が手に入れたのは高金利で足元を見るような怪しい自社ローンではなく、正規の独自与信ルートだという点です。粗悪な自社ローンで買わされる車は、いつ爆発するか分からない『中古車爆弾』になりがちですが、Aさんが乗っているのは国土交通省が推奨する自動車点検整備の基準をクリアした安全な車両です。

「自分にはもう無理だ」と諦める前に、こうした実体験ベースの通過事例が毎日のように生まれている事実を知ってください。あなたの今の真面目な働きぶりは、確実に評価される場所があるのです。

🛑 ディーラーに「修理します」と返事をする前に

一度修理のサインを出してしまえば、そのお金は二度と戻ってきません。「もしかして、そのまま売ったほうがお得だったのでは…?」と後で気づいても手遅れです。

業者に言われるがまま大金を支払う前に、まずは「修理せずそのまま売った場合の本当の価値」を、スマホで今すぐ検証してください。

\ まだ間に合う!無料・匿名OK /

怖い自社ローンは不要!安全に乗るための損得勘定と出口戦略

自社ローンvs独自審査カーリースのトータルコストと安全性比較

前章で触れた「正規の独自与信ルート」の正体、それが独自審査型のカーリースです。なぜ自社ローンではなくリースを選ぶべきなのか。その答えは「審査の仕組み」と「契約終了時の罠」という2つの損得勘定にあります。

自社ローンは表面上「誰でも通る」と謳いますが、実態は車両価格に法外な手数料が上乗せされ、故障リスクの高い車両を押し付けられるケースが後を絶ちません。さらに恐ろしいのは契約終了時です。不透明な名義変更費用など、理不尽な追加請求という罠が待ち受けています。

一方、独自審査カーリースは、現在の安定収入を正当に評価するクリーンな仕組みです。日本自動車整備振興会連合会の基準に沿った法定点検が行われた安全な車両に、毎月定額で乗ることができます。突発的な修理費用という負の連鎖に怯える必要もありません。

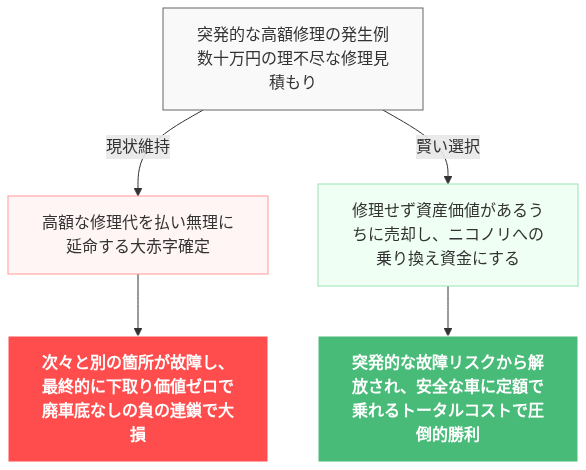

※図:高額修理の泥沼か、賢い乗り換えか

目先の甘い誘惑に乗り、安物買いの銭失いへの入り口に立つのはもうやめにしましょう。本当の安全性とトータルコストの違いは、以下のデータを見れば一目瞭然です。

| 比較表の項目(切り口) | 解決する読者の恐怖・疑念 | 記載すべき具体例(評価基準) |

|---|---|---|

| ① 審査の仕組み (ブラック通過の根拠) |

「どうせまた落ちるんでしょ…」という過去のトラウマ | × 信販系審査(CIC等を参照) 〇 独自与信・自社審査(現在の支払い能力のみを評価) |

| ② 契約終了時の罠 (追加請求リスク) |

「傷や走行距離オーバーで後から高額請求されるのでは?」という恐怖 | × 走行距離制限あり・残価精算あり 〇 走行距離無制限・最後は車が「もらえる」 |

| ③ 自社ローンとの違い (業者の安全性) |

「不透明な業者から理不尽な請求をされるのでは?」という疑念 | × 金利上乗せ・不当な手数料あり 〇 金利0%・大手提携など運営元の高い信頼性 |

| ④ 隠れコストの有無 (損得勘定) |

「頭金や保証人など、結局初期費用がかかるのでは?」という不安 | × 頭金必須・連帯保証人必須 〇 頭金0円・保証人不要・カード決済不要 |

| ⑤ 同境遇の通過実績 (実体験ベースの安心感) |

「本当にブラックでも乗れてる人はいるの?」という疑念 | × 「誰でも通ります」という誇大広告 〇 「債務整理経験あり」などのリアルな通過事例・通過率の明記 |

過去の信用情報に縛られず、あなたが今すぐマイカーを持てる可能性を、匿名・無料で確認してみてください。

💸 ガソリン代「毎月の赤字」シミュレーター

今の車の燃費の悪さで、毎月いくら損しているか計算してみましょう。

🚨 ガソリン代を垂れ流すのは、今日で終わりにしませんか?

シミュレーターで計算した「毎月の赤字額」があれば、

車検も税金もコミコミの最新エコカーに乗り換えることが十分に可能です。

無駄な出費を止めるための第一歩として、まずは

今のあなたに最適な月額プランを確認してください。

※過去の信用情報に不安がある方でも、独自審査なら通過する可能性が十分にあります。

審査を受けても必ず契約する必要はありません。

追加請求の恐怖をなくす「後悔しない落とし穴回避策」

前章でカーリースの圧倒的な安全性をお伝えしましたが、それでも「数年後に傷や走行距離オーバーで高額請求されるのでは?」という新たな疑念が頭をよぎるはずです。その不安、プロとして痛いほど分かります。

しかし、この問題は契約前の「出口戦略」で100%封じ込めることが可能です。例えば、月額料金に数千円プラスして「最後に車がもらえるプラン」を選択すれば、原状回復の義務自体が完全に消滅します。少しの擦り傷や、休日の長距離ドライブによるメーター超過に怯える日々とは無縁になるのです。

目先の月額料金を数百円削るために制限の厳しいプランを選べば、数年後に数十万円の請求という痛手を負う可能性があります。逆に、最初から譲渡を前提とした賢いプランを組むことこそが、追加請求の恐怖を根絶し、損得勘定を最大化する唯一の正解なのです。

💡 次の車、また「維持費に怯える中古車」を選びますか?

修理コストが読めないリスクを負うより、すべてが固定費になる安心を。一括査定の現金をそのまま資産として残し、賢く新車を運用する。ライフスタイルを劇的に変える「失敗しない車の選び方」を分かりやすく構成しました。

審査不安を解消して、安心のカーリースで新しい車を手に入れよう

過去の痛みに区切りをつけ、安全で確実な方法を選び直そうとするあなたの決断は、素晴らしい再起への第一歩です。もう審査落ちの不安に怯えたり、危険な自社ローンに妥協したりする必要はありません。

「今のあなた」を正当に評価する新しいカーリースなら、必ず道は開けます。ずっと我慢していた自由で安心なカーライフは、すぐ目の前まで来ていますよ。あなたの新しいスタートを、Meeは心から応援しています。

「どうせまた審査に落ちる…」と諦める前に。あなたと家族の日常を取り戻す、最後の安全な選択肢

「審査見送りの連絡が来るたびに、心が折れそうになる」「車がないと生活が成り立たないけれど、不透明な自社ローンには手を出したくない」

そんな深い不安と焦りの中で、この記事にたどり着いてくださったのだと思います。しかし、焦りから法外な手数料や金利を要求される悪質な業者を選んでしまうことは、取り返しのつかない無駄な出費と、将来の家計を圧迫する致命的な機会損失に直結します。

過去の失敗によって、今の生活まで過剰な経済的負担で縛られ続ける必要はどこにもありません。

本当に必要なのは、過去の信用情報(CIC等)というフィルターではなく、「今のあなたの支払い能力」だけを正当に評価してくれる独自の審査システムです。不当な追加請求や理不尽な制約の一切ない、真っ当な自社審査カーリースこそが、その負の連鎖を断ち切る唯一の解決策となります。

諦めかけていたマイカーの鍵を手にする日は、すぐそこまで来ています。あなたと家族の新しい生活を切り拓くための確かな可能性を、どうかご自身の目で確かめてみてください。

警告:業者に「修理をお願いします」と返事をする前に!

一度修理のサインを出してしまえば、そのお金は二度と戻ってきません。「もしかして、そのまま売ったほうがお得だったのでは…?」と後で気づいても、手遅れです。

業者に言われるがまま大金を支払って後悔する前に、まずはプロが教える「損しないための回避策」を必ず確認してください。